07.05.01

Panoramica e Normativa

L’importazione definitiva di merce è definita come l’introduzione in territorio italiano di un bene che è stato movimentato da un Paese extracomunitario a patto che in precedenza non sia stato immesso in libera pratica in un altro Paese comunitario (art. 67 del DPR 633/72).

È bene ricordare che in fase di importazione si verificano due tipologie diverse di obbligazioni:

- Immissione in libera pratica: Avviene quando la merce viene introdotta e sdoganata all’interno della comunità con l’assolvimento dei dazi doganali all’importazione (se presenti a seconda dell’operazione);

- Immissione in consumo: avviene successivamente all’immissione in libera pratica, quando, a seguito dell’assolvimento dei dazi doganali, l’operatore economico liquida l’imposta sul valore aggiunto (IVA) ed eventuali accise in un Paese comunitario differente da quello dell’immissione in libera pratica.

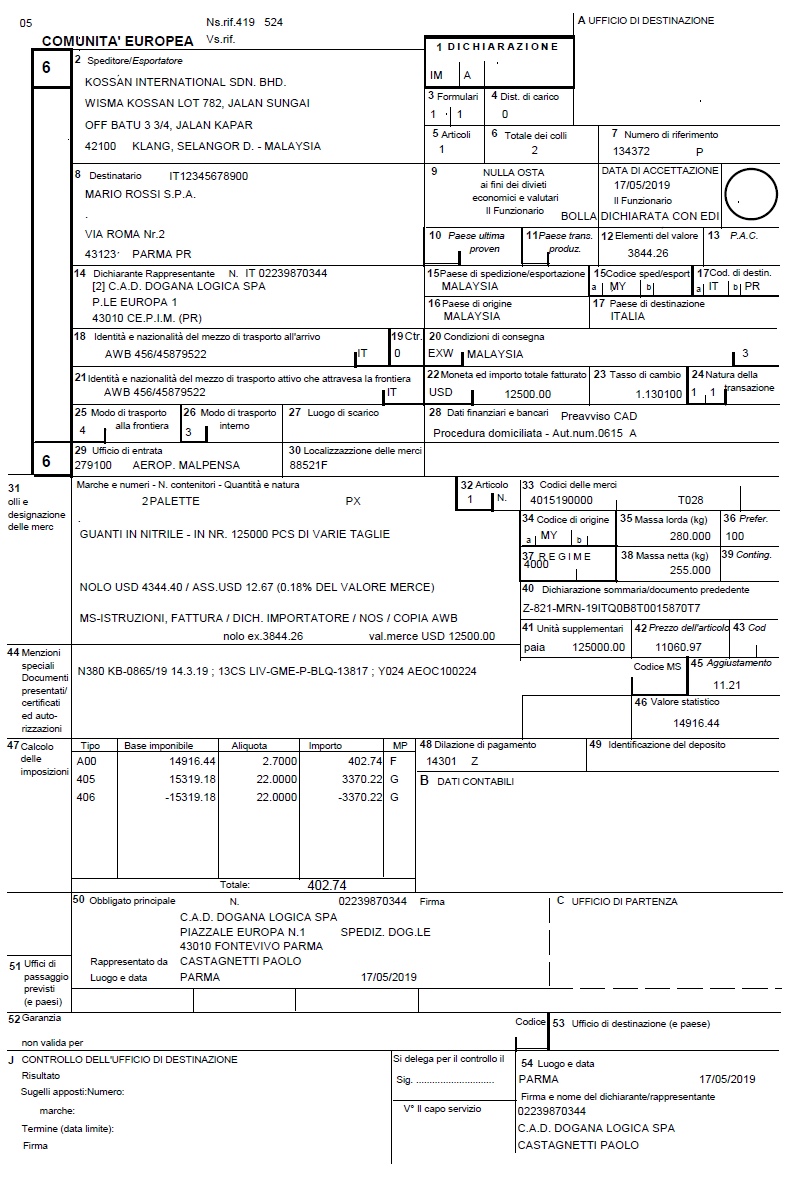

Per poter meglio analizzare la bolletta doganale di importazione se ne riporta un fac-simile.