Analisi di fattibilità

Si può quindi riassumere che l’origine preferenziale si manifesta come:

- un vantaggio economico per l’importatore, il quale potrà beneficiare di un vantaggio daziario, e

- di un beneficio commerciale per l’esportatore che potrà rendere economicamente più appetibile il proprio prodotto.

L’analisi di fattibilità aziendale si può sintetizzare in quattro domande:

- Il Paese di destinazione ha sottoscritto un accordo di origine preferenziale bilaterale?

- A quanto ammonta il dazio all’importazione?

- Quale vantaggio conferisce l’origine preferenziale?

- Quale regola è necessario rispettare o quale documentazione è necessario conservare o produrre per poter utilizzare tale status?

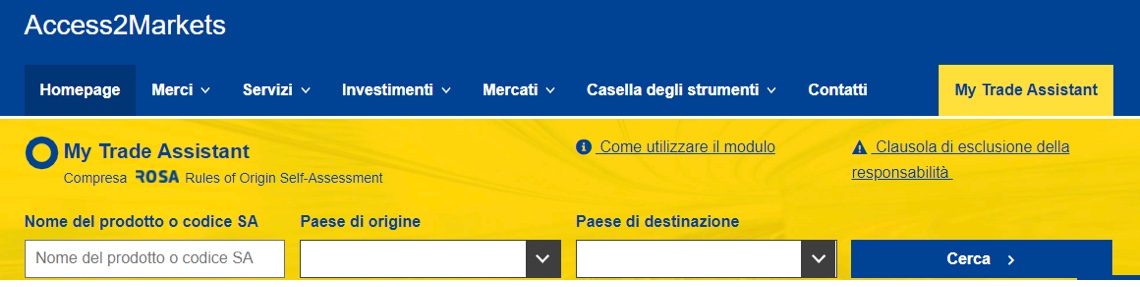

access2markets

Lo strumento dove poter reperire le seguenti informazioni, in modalità gratuita è Access2Markets, il portale a cura dell’Unione Europea, consultabile al seguente link: https://trade.ec.europa.eu/access-to-markets/en/content/welcome-access2markets-market-access-database-users

La procedura per “l’analisi di fattibilità” prevede di entrare nella sezione “My Trade Assistant” e di compilare i campi sottostanti:

- Nome del prodotto o codice SA;

- Paese di origine (Si specifica che il campo è stato tradotto come “Paese di origine”, tuttavia viene fatto riferimento al “Paese di spedizione” della merce);

- Paese di destinazione;

A titolo di esempio per la ricerca in oggetto sarà utilizzato il codice doganale 30049030 e come Paese di destinazione Perù.

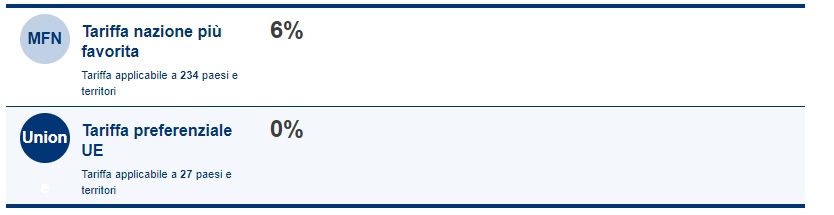

Nella tabella sotto riportata vengono menzionati due diverse tipologie di imposizione daziaria:

- MFN (Most Favored Nation): che corrispondono alle normali tariffe doganali in vigore con tutti i paesi. Applicate convenzionalmente tra i membri dell’OMC, queste aliquote possono essere applicate anche tra paesi non membri dell’OMC. Tariffe preferenziali possono essere concesse nell’ambito di accordi di libero scambio o del Sistema di preferenze generalizzate (SPG). Dazio normalmente in vigore in caso di immissione in libera pratica (nel caso in esame 6%).

- Union (EU) per le quali le merci originarie dell’UE possono beneficiare delle aliquote preferenziali indicate in questa colonna, previa presentazione di un’adeguata prova dell’origine preferenziale. Dazio in vigore in caso di conferimento dello status di preferenzialità (nel caso in esame 0%).

In questo scenario è favorevole per un’azienda valutare la possibilità di conferire l’origine preferenziale relativamente ai prodotti esportati in Perù con il codice doganale 30049030.